某企业的有关资料如下:

要求:假设没有其他事项,该企业实际缴纳的所得税为2970元,没有纳税调整和所得税差异。根据上述资料,按照杜邦分析法各指标的关系计算净资产收益率(列出杜邦关系式,保留两位小数)。

搜题

搜题

第1题

项 目 年初数

年末数

本年累计数

应收账款

4 000

4 800

存货

8 500

7 000

流动资产合计

15 400

19 500

资产总额

36 000

38 500

流动负债

6 000

7 000

长期负债

4 000

4 500

所有者权益

26 000

27 000

营业收入

50 000

营业成本

30 000

营业税金及附加

3 000

主营业务利润

17 000

销售费用

620

管理费用

800

财务费用(利息支出)

480(420)

利润总额

5 000

净利润

4 250

经营活动现金流入

62 000

经营活动现金流出

54 000

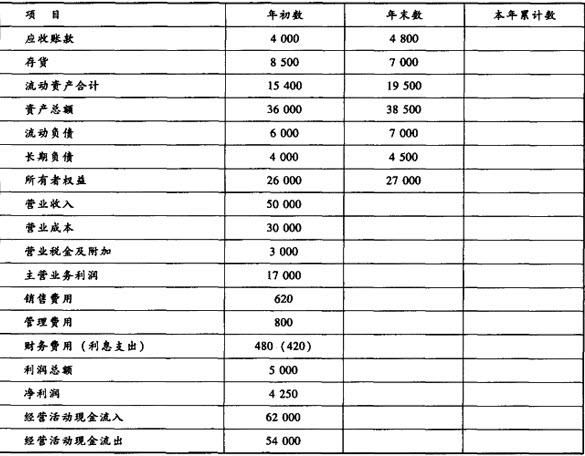

要求: 根据上述资料,计算净资产收益率、总资产报酬率、资本保值增值率、营业收入利润率、盈余现金保障倍数、成本费用利润率、总资产周转率、流动资产周转率、应收账款周转率、资产负债率、已获利息倍数、现金流动负债比率、速动比率等指标。

第2题

某企业的有关资料如下表:

要求:根据上述资料,计算净资产收益率、总资产报酬率、盈余现金保障倍数、成本费用利润率、总资产周转率、流动资产周转率、应收账款周转率。

第3题

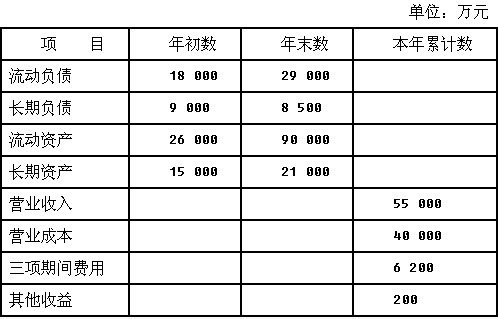

单位:万元 项 目 年初数 年末数 本年累计数 流动负债 18000 29000 长期负债 9000 8500 流动资产 26000 90000 长期资产 15000 21000 营业收入 55000 营业成本 40000 三项期间费用 6200 其他利润 200要求:假设没有其他事项,该企业实际缴纳的所得税为2970元,没有纳税调整和所得税差异。根据上述资料,按照杜邦分析法各指标的关系计算净资产收益率(列出杜邦关系式,保留两位小数)。

第4题

单位:万元 项 目 年初数 年末数 本年累计数 应收账款 4000 4800 存货 6500 7100 流动资产合计 14000 17000 资产总额 24000 26000 流动负债 5200 5700 长期负债 4800 5300 所有者权益 14000 15000 营业收入 48000 营业成本 30000 营业税金及附加 3000 主营业务利润 15000 销售费用 620 管理费用 800 财务费用(利息支出) 480(420) 利润总额 2000 净利润 1500 经营活动现金流入 42000 经营活动现金流出 38000要求:根据上述资料,计算净资产收益率、总资产报酬率、资本保值增值率、营业收入利润率、盈余现金保障倍数、成本费用利润率、总资产周转率、流动资产周转率、应收账就周转率、资产负债率、已获利息倍数、现金流动负债比率、速动比率等指标。

第5题

单位:万元

.jpg)

要求:假设没有其他事项,该企业实际缴纳的所得税为2 970元,没有纳税调整和所得税差异。根据上述资料,按照杜邦分析法各指标的关系计算净资产收益率 (列出杜邦关系式,保留两位小数)。

第6题

(1) 企业上年度的资金结构及资金成本见表1。

1.jpg)

(2) 企业适用的所得税率为33%。

(3) 该公司计划年度需要增加资金1200万元,提出以下两个备选方案:

甲方案:发行长期债券1200万元,年利率14%;由于风险加大,预计企业的股票价格变为每股38元,预计每股发放股利5元,股利增长率为3%;

乙方案:发行长期债券500万元,年利率14%,另发行普通股票700万元,预计每股发放现金股利5元,股利增长率为3%;股票发行价格为40元。

(4) 假设各种证券筹资均不考虑筹资费。

要求:

(1) 计算采用方案甲后的企业加权平均资金成本。

(2) 计算采用方案乙后的企业加权平均资金成本。

第7题

要求:根据上述资料,计算净资产收益率、总资产报酬率、资本保值增值率、营业收入利润率、盈余现金保障倍数、成本费用利润率、总资产周转率、流动资产周转率、应收账款周转率、资产负债率、已获利息倍数、现金流动负债比率、速动比率等指标。

要求:根据上述资料,计算净资产收益率、总资产报酬率、资本保值增值率、营业收入利润率、盈余现金保障倍数、成本费用利润率、总资产周转率、流动资产周转率、应收账款周转率、资产负债率、已获利息倍数、现金流动负债比率、速动比率等指标。

第9题

某企业的有关资料如下:

(1)根据该企业以前5年的经营情况,预计其未来5年的收益额分别为30万元、28万元、30万元、32万元和32万元,假定从第6年起,每年收益额保持在32万元水平。

(2)根据资料确定无风险报酬率为3%,企业所在行业的平均风险与社会平均风险的比率为1.2,社会平均收益率为8%,资本化率为8%。

要求:

运用分段法计算该企业的整体评估价值(计算结果保留小数点后两位)。

第10题

某企业2011年有关资料如下:

(1)处置交易性金融资产,成本为100万元,公允价值变动增加20万元,售价150万元,款项已经收到;

(2)作为交易性金融资产的股票,持有期内收到现金股利80万元,款项已经收到;

(3)作为交易性金融资产的债券,持有期内收到利息50万元;款项已经收到;

(4)到期收回持有至到期投资,面值为100万元,3年期,利率3%,一次还本付息;

(5)处置采用权益法的长期股权投资,成本为500万元,售价400万元;款项已经收到。

要求:根据上述资料,不考虑其他因素,回答下列问题。

<1>、该企业2011年12月31日“收回投资收到的现金”项目应填列的金额为()。

A.250万元

B.650万元

C.550万元

D.500万元

<2>、该企业2011年12月31日“取得投资收益所收到的现金”项目应填列的金额为()。

A.90万元

B.139万元

C.130万元

D.59万元